Dronetelemetriskystemer i køretøjer i 2025: Hvordan næste generations konnektivitet omformer automobilintelligens. Udforsk markedsvækst, nøgleteknologier og vejen frem.

- Resumé: Nøglefunde og udsigt for 2025

- Markedsstørrelse og vækstprognose (2025–2030): CAGR og indtægtsprognoser

- Kernerteknologier, der understøtter trådløs telemetri i køretøjer

- Store branchespillere og strategiske initiativer

- OEM-integration og eftermarkedsrelationer

- Regulatorisk landskab og industristandarder (f.eks. IEEE, SAE)

- Fremvoksende applikationer: Sikkerhed, infotainment og flådestyring

- Udfordringer: Sikkerhed, privatliv og interoperabilitet

- Regional analyse: Nordamerika, Europa, Asien-Stillehavsområdet og videre

- Fremtidig udsigt: Innovationer, partnerskaber og disruptive muligheder

- Kilder & Referencer

Resumé: Nøglefunde og udsigt for 2025

Dronetelemetriskystemer i køretøjer transformerer hurtigt den automobilsektor, drevet af fremskridt inden for konnektivitet, dataanalyse og regulatoriske krav. I 2025 bliver integrationen af trådløs telemetri standard på tværs af nye bilmodeller, hvor førende bilproducenter og teknologileverandører fremskynder implementeringen for at imødekomme både forbrugerens efterspørgsel samt udviklende sikkerheds- og effektivitetsstandarder.

Nøglebranchespillere såsom Continental AG, Robert Bosch GmbH og DENSO Corporation er i front, og tilbyder omfattende telematrikontrolenheder (TCU’er) og cloud-baserede platforme. Disse systemer muliggør realtidsdiagnostik af køretøjer, over-the-air (OTA) softwareopdateringer, flådestyring og avancerede førerassistanceydelser. Bilproducenter som Toyota Motor Corporation og Ford Motor Company har annonceret udvidede partnerskaber med konnektivitetsleverandører for at sikre en problemfri integration af 4G LTE og 5G-moduler i deres 2025-modelprogrammer.

Overgangen til 5G er en afgørende trend for 2025, med implementeringer, der muliggør ultra-lave latenstider og understøtter nye applikationer som vehicle-to-everything (V2X) og autonome kørefunktioner. Qualcomm Incorporated og Ericsson leverer chipsets og netværksinfrastruktur, henholdsvis, for at understøtte disse høj-båndbredde, mission-kritiske forbindelser. Adoptionen af 5G forventes at accelerere, med de fleste nye køretøjer i udviklede markeder, der har indbygget 5G telematik inden 2026.

Regulatorisk momentum former også sektoren. EU’s eCall-mandat og lignende initiativer i andre regioner gør trådløs telemetri til et lovkrav for nødhjælp og sikkerhed. I Nordamerika opfordrer National Highway Traffic Safety Administration (NHTSA) til adoption af tilkoblede køretøjsteknologier for at forbedre trafik- og vej sikkerhed.

Set på lang sigt, forbliver udsigterne for trådløse telematiksystemer i køretøjer robuste. Udbredelsen af tilkoblede køretøjer genererer enorme mængder data, der driver nye forretningsmodeller inden for forbrugsbaseret forsikring, prediktiv vedligeholdelse og mobilitet som en service (MaaS). Branchealliancer, såsom European Automobile Manufacturers’ Association (ACEA) og 5G Automotive Association (5GAA), fremmer interoperabilitet og standardisering, hvilket vil være afgørende, når økosystemet udvides.

Sammenfattende markerer 2025 et afgørende år for trådløs telemetri i køretøjer, da udbredt adoption, teknologiske opgraderinger og regulatorisk støtte danner grundlag for fortsat innovation og markedsvækst i de kommende år.

Markedsstørrelse og vækstprognose (2025–2030): CAGR og indtægtsprognoser

Markedet for trådløse telematiksystemer i køretøjer står til væsentlig udvidelse mellem 2025 og 2030, drevet af accelererende adoption af tilkoblede køretøjsteknologier, regulatoriske mandater og udbredelsen af avancerede trådløse netværk som 5G. Fra 2025 integrerer førende bilproducenter og teknologileverandører trådløse telematikmoduler som standard eller valgfri funktioner på tværs af et voksende udvalg af bilmodeller, hvilket afspejler både forbrugerens efterspørgsel og udviklende sikkerheds-, forsikrings- og flådestyringskrav.

Nøglebranchespillere—herunder Continental AG, Robert Bosch GmbH, Harman International (et datterselskab af Samsung), DENSO Corporation og Verizon Communications—investerer kraftigt i trådløse telematikplatforme, der udnytter cellulær (4G/5G), Wi-Fi og fremkomne V2X (vehicle-to-everything) protokoller. Disse systemer muliggør realtids dataudveksling til navigation, diagnostik, infotainment, nødhjælp og over-the-air (OTA) softwareopdateringer.

Ifølge nylige offentlige udtalelser og investor kommunikation fra disse virksomheder forventes den globale installerede base af tilkoblede køretøjer at overstige 400 millioner enheder inden 2025, med telematikpenetrationsrater som overstiger 80% i nye personbiler på de vigtigste markeder som Nordamerika, Europa og dele af Asien. Robert Bosch GmbH og Continental AG har begge fremhævet tocifret årlig vækst i deres telematikforretningssegmenter, og cite stærk efterspørgsel fra både OEM- og eftermarkedskanaler.

Set mod 2030 forventes det, at markedet for trådløse telematiksystemer i køretøjer vil opretholde en årlig vækstrate (CAGR) på mellem 10–13%, med forventede globale indtægter mellem $25 milliarder og $35 milliarder ved årtiets slutning. Denne udsigt understøttes af fortsatte 5G netværksrulninger, udvidelsen af flåder af elektriske og autonome køretøjer samt regulatoriske initiativer som EU’s eCall-mandat og lignende krav i andre regioner. Harman International og DENSO Corporation udvider også deres telematikporteføljer for at imødekomme cybersikkerhed, databeskyttelse og problemfri integration med cloud-baserede mobilitetsservices.

- Penetrationen af trådløs telematik i nye køretøjer forventes at nærme sig næsten universel adoption i udviklede markeder inden 2030.

- Flåde telematik og forbrugsbaseret forsikring (UBI) forventes at være store vækstdrivere, hvor Verizon Communications og andre telekommunikationer skalerer deres tilkoblede køretøjs-tilbud.

- Fremvoksende markeder i Asien-Stillehavsområdet og Latinamerika forudses at have de hurtigste vækstrater, når den trådløse infrastruktur og køretøjsforbindelsesstandarder modnes.

Overordnet set er sektoren for trådløse telematiksystemer i køretøjer sat til en vedvarende, højværdig vækst frem til 2030, med brancheledere og nye aktører, der konkurrerer om at levere stadig mere sofistikerede, sikre og integrerede løsninger.

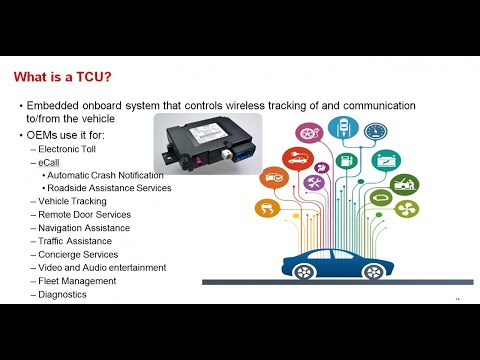

Kernerteknologier, der understøtter trådløs telemetri i køretøjer

Trådløse telematiksystemer i køretøjer er i hjertet af den digitale transformation i bilsektoren, der muliggør realtids dataudveksling mellem køretøjer, infrastruktur og cloud-platforme. Fra 2025 bygger disse systemer på en kombination af avancerede trådløse kommunikationsprotokoller, indbygget hardware og cloud-baseret analyse for at levere en bred vifte af tilkoblede tjenester, fra sikkerhed og diagnostik til infotainment og flådestyring.

Ryggraden i moderne telematik er cellulær konnektivitet, hvor 4G LTE stadig er vidt udbredt, men adoptionen af 5G accelererer hurtigt. 5G’s ultra-lave latenstid og høje båndbredde muliggør nye applikationer som over-the-air (OTA) softwareopdateringer, avancerede førerassistance-systemer (ADAS) og vehicle-to-everything (V2X) kommunikation. Store bilproducenter som BMW AG og Ford Motor Company har annonceret udvidet integration af 5G telematrikontrolenheder (TCU’er) i deres 2025-modelkøretøjer, der understøtter funktioner som realtids trafikopdateringer, fjerndiagnostik og forbedret nødhjælp.

Tier-1 leverandører spiller en nøglerolle i at levere de hardware- og softwareplatforme, der driver disse systemer. Continental AG og Robert Bosch GmbH er blandt de førende, der leverer modulære telematrikontrolenheder, som understøtter multi-netværk konnektivitet (cellulær, Wi-Fi, Bluetooth og GNSS). Disse TCU’er er i stigende grad designet med cybersikkerhed i tankerne og inkorporerer sikre elementer og krypterede kommunikationsprotokoller for at beskytte køretøjsdata og brugernes privatliv.

Cloud-baserede telematikplatforme er en anden kerne teknologi, der muliggør fjern dataaggregiering, analyse og servicelevering. Volkswagen AG har udvidet sin “Car-Net” platform, mens Toyota Motor Corporation fortsætter med at udrulle sine “Connected” tjenester, der begge er afhængige af robust trådløs tilbageholdning for at levere funktioner som prediktiv vedligeholdelse, sporing af stjålne køretøjer og personlige føreroplevelser.

Set fremad vil de næste år se en nærmere sammenhæng mellem trådløs telematik med edge computing og kunstig intelligens. Dette vil give køretøjer mulighed for at behandle mere data lokalt, reducere latenstid for sikkerhedskritiske applikationer og muliggøre mere sofistikerede in-car tjenester. Den igangværende udrulning af 5G og den forventede introduktion af 5G Advanced (Release 18) vil yderligere forbedre kapabiliteterne for trådløs telemetri i køretøjer og støtte bilindustriens skift mod autonome og softwaredefinerede køretøjer.

Store branchespillere og strategiske initiativer

Sektoren for trådløse telematiksystemer i køretøjer i 2025 er kendetegnet ved hurtig innovation, strategiske partnerskaber og udvidede globale udrulninger. Store bilproducenter, teknologifirmaer og telekommunikationsudbydere intensiverer deres bestræbelser på at levere avanceret konnektivitet, sikkerhed og datadrevne tjenester til køretøjer verden over.

Blandt de mest indflydelsesrige spillere fortsætter General Motors med at udvide sin OnStar-platform, som nu integrerer 4G LTE- og 5G trådløs konnektivitet til realtidsdiagnostik, nødhjælp og over-the-air (OTA) opdateringer. GMs samarbejde med førende telekommunikationsoperatører muliggør problemfri bil-til-cloud kommunikation, der understøtter både forbruger- og flådetomatiske applikationer.

Ford Motor Company fremskynder sit FordPass Connect-system, der udstyrer de fleste nye køretøjer med indbyggede modemer og trådløs konnektivitet. Fords strategiske alliancer med cloud- og netværksleverandører er centrale for deres vision for tilkoblede, datarige køretøjer, med fokus på fjernstyring af køretøjer, prediktiv vedligeholdelse og forbedrede sikkerhedsfunktioner for føreren.

På leverandørsiden er Continental AG og Robert Bosch GmbH førende inden for udviklingen af telematikontrolenheder (TCU’er) og trådløse kommunikationsmoduler. Begge virksomheder investerer i 5G-klare hardware- og softwareplatforme, der muliggør høj-båndbredde dataudveksling til applikationer som avancerede førerassistance-systemer (ADAS), vehicle-to-everything (V2X) kommunikation og flådestyring.

Telekommunikationsgiganter er også centrale. Ericsson og Nokia tilvejebringer celleinfrastrukturen og IoT-platforme, der understøtter automobilstæts kommunikation. Deres samarbejde med bilproducenter og Tier 1-leverandører fremskynder udrulningen af 5G-aktiverede telematik, hvilket understøtter ultra-lave latenstider og høj pålidelighed for mission-kritiske køretøjs tjenester.

I Asien-Stillehavsområdet skalerer Toyota Motor Corporation sin T-Connect telematikservice, der udnytter partnerskaber med lokale telekommunikationsoperatører for at levere trådløse sikkerheds-, navigations- og infotainmentfunktioner. På samme måde udvider Hyundai Motor Company sin Bluelink-platform, som integrerer trådløs telematik til fjerndiagnostik, nødhjælp og tilkoblede mobilitetstjenester.

Fremadskuende forventes det, at brancheaktører vil intensivere investeringer i cybersikkerhed, databeskyttelse og interoperabilitetsstandarder. Den igangværende udrulning af 5G og den forventede fremkomst af 6G-teknologier vil yderligere forbedre kapabiliteterne for trådløs telemetri, der muliggør rigere datatjenester, støtte til autonom kørsel og nye forretningsmodeller i den automobiløkosystem.

OEM-integration og eftermarkedsrelationer

Integration af trådløse telematiksystemer af originaludstyrsproducenter (OEM) og udviklingen af eftermarkedet oplever begge betydelig fremdrift i 2025, drevet af fremskridt inden for konnektivitet, regulatoriske krav og forbrugerens efterspørgsel efter forbedret køretøjsintelligens. OEM’er integrerer i stigende grad telematikhardware og -software direkte i nye køretøjer, hvilket udnytter cellulær (4G/5G), Wi-Fi og fremkomne vehicle-to-everything (V2X) teknologier for at muliggøre realtids dataudveksling, fjerndiagnostik og over-the-air (OTA) opdateringer.

Store bilproducenter såsom General Motors, Ford Motor Company og Toyota Motor Corporation har udvidet deres tilkoblede bilplatforme og tilbyder integreret telematik som standard eller valgfri funktioner på tværs af de fleste nye modeller. For eksempel tilbyder GMs OnStar og Fords FordPass Connect tjenester, der spænder fra nødhjælp til overvågning af køretøjshelbred og fjernstyring via smartphone-apps. Disse platforme udnytter i stigende grad 5G-konnektivitet, som muliggør højere dataproduktion og lavere latenstid, der understøtter avancerede førerassistance-systemer (ADAS) og baner vej for fremtidige autonome kørefunktioner.

Samtidig blomstrer eftermarkedet for trådløs telematik fortsat, særligt for ældre køretøjer og kommercielle flåder. Virksomheder som Geotab og Verizon (gennem sin Verizon Connect-afdeling) tilbyder plug-and-play telematik-enheder, der giver GPS-sporing, køreadfærdsanalyse og vedligeholdelsesadvarsler. Disse løsninger er bredt adopteret af flådeoperatører, der søger at optimere logistik, reducere driftsomkostninger og overholde regulatoriske krav såsom elektroniske logge enhed (ELD) krav i Nordamerika.

En bemærkelsesværdig trend i 2025 er sammenlægning af OEM- og eftermarkedstelematikøkosystemer. Nogle OEM’er åbner deres telematikdataplatforme for tredjepartsudviklere og flådestyringsløsninger, hvilket fremmer interoperabilitet og muliggør værdiskabende tjenester. For eksempel har Volkswagen AG annonceret partnerskaber med telematik-tjenesteudbydere for at integrere flådestyringsværktøjer direkte ind i sine tilkoblede køretøjer, hvilket udvisker grænserne mellem fabriksinstallerede og eftermarkedsløsninger.

Ser man fremad, er udsigten for trådløse telematiksystemer i køretøjer robust. Udbredelsen af 5G-netværk, stigende regulatorisk fokus på køretøjssikkerhed og emissioner samt den stigende betydning af datadrevne mobilitetsløsninger forventes at drive yderligere OEM-integration og opretholde innovation på eftermarkedet i hvert fald frem til slutningen af 2020’erne. Efterhånden som køretøjer bliver mere softwaredefinerede, vil forskellen mellem OEM- og eftermarkedsteenester formentlig svinde ind, med problemfri konnektivitet og løbende funktionalitet opgraderinger, der bliver normen.

Regulatorisk landskab og industristandarder (f.eks. IEEE, SAE)

Det regulatoriske landskab og industristandarderne for trådløse telematiksystemer i køretøjer udvikler sig hurtigt i 2025 og reflekterer sektorens voksende kompleksitet og den stigende integration af tilkoblede køretøjsteknologier. Regulatoriske organer og standardiseringsorganisationer arbejder på at sikre interoperabilitet, sikkerhed, cybersikkerhed og databeskyttelse, efterhånden som telematriksystemer bliver allestedsnærværende i både person- og kommercielle køretøjer.

Et hjørnestenspunkt i det regulatoriske rammeværk er de standarder, der er udviklet af IEEE (Institute of Electrical and Electronics Engineers). IEEE 802.11p-standarden, som understøtter Dedicated Short Range Communications (DSRC), har været grundlæggende for vehicle-to-vehicle (V2V) og vehicle-to-infrastructure (V2I) kommunikation. Men som cellulær-baserede teknologier som Cellular Vehicle-to-Everything (C-V2X) får fodfæste, opdaterer IEEE aktivt standarder for at adressere konkurrence og interoperabilitet med 5G og fremtidige 6G netværk. Disse opdateringer er kritiske, efterhånden som bilproducenter og leverandører i stigende grad implementerer telematik enheder, der kan understøtte flere trådløse protokoller.

SAE International (Society of Automotive Engineers) fortsætter med at spille en afgørende rolle i at definere tekniske standarder for telematik. SAE J2945-serien, som specificerer minimum ydelseskriterier for V2X kommunikation, er ved at blive revideret i 2025 for at imødekomme nye cybersikkerhedstrusler og for at harmonisere med globale regulatoriske krav. SAEs samarbejde med internationale organer hjælper også med at tilpasse standarder på tværs af Nordamerika, Europa og Asien, der letter grænseoverskridende operationer af køretøjer og dataudveksling.

På det regulatoriske område forventes National Highway Traffic Safety Administration (NHTSA) i USA at afslutte nye regler i 2025, der kræver visse telematikfunktioner i nye køretøjer, især for avancerede førerassistancesystemer (ADAS) og nødhjælpsfunktioner. Disse regler vil sandsynligvis kræve overholdelse af både IEEE- og SAE-standarder samt overholdelse af cybersikkerhedsrammer udviklet af National Institute of Standards and Technology (NIST).

I Den Europæiske Union samarbejder European Automobile Manufacturers’ Association (ACEA) og European Telecommunications Standards Institute (ETSI) for at sikre, at trådløse telematiksystemer overholder General Data Protection Regulation (GDPR) og den nye EU Cyber Resilience Act. ETSIs ITS-G5 standard, den europæiske modpart til IEEE 802.11p, bliver opdateret for at understøtte hybridkommunikation med C-V2X, hvilket afspejler regionens bestræbelser på at fremme teknologineutrale reguleringsrammer.

Fremadskuende forventes konvergensen af standarder og regler at accelerere, med brancheaktører som Bosch, Continental, og Qualcomm aktivt deltage i standardudvikling og reguleringskonsultationer. Denne samarbejdsorienterede tilgang er essentiel for at sikre, at trådløse telematriksystemer forbliver sikre, interoperable og fremtidssikrede, efterhånden som bilsektoren bevæger sig mod fuldt tilkoblede og automatiserede mobilitetsløsninger.

Fremvoksende applikationer: Sikkerhed, infotainment og flådestyring

Trådløse telematiksystemer i køretøjer udvikler sig hurtigt, og 2025 markerer et afgørende år for deres integration i sikkerhed, infotainment og flådestyringsapplikationer. Disse systemer udnytter cellulær, Wi-Fi og i stigende grad 5G konnektivitet for at muliggøre realtids dataudveksling mellem køretøjer, infrastruktur og cloud-platforme. Sammenfletningen af disse teknologier driver betydelige fremskridt på tværs af flere områder.

Inden for sikkerhed er trådløs telematik central for implementeringen af avancerede førerassistance-systemer (ADAS) og vehicle-to-everything (V2X) kommunikation. Bilproducenter som Toyota Motor Corporation og Ford Motor Company udstyrer nye modeller med telematrikontrolenheder (TCU’er), der understøtter over-the-air (OTA) opdateringer, nødkald (eCall) funktioner og kollisiondetektion. Disse funktioner er i stigende grad påkrævet i nøglemarkeder, hvor Den Europæiske Union kræver eCall i alle nye biler og lette varevogne. I mellemtiden leverer Qualcomm Incorporated chipsets, der muliggør cellulær V2X (C-V2X) kommunikation, som forventes at blive mere udbredt, efterhånden som 5G-dækningen udvides i 2025 og fremover.

For infotainment er trådløs telematik fundamentet for problemfri integration af cloud-baserede tjenester, streaming media og personlige brugeroplevelser. Bilproducenter indgår partnerskaber med teknologileverandører for at levere tilkoblede infotainmentplatforme, der understøtter stemmeassistenter, navigation og app-økosystemer. Bayerische Motoren Werke AG (BMW) og Mercedes-Benz Group AG er bemærkelsesværdige for deres adoption af trådløse softwareopdateringer og integration med digitale assistenter, hvilket forbedrer både bekvemmelighed og sikkerhed. Skiftet mod softwaredefinerede køretøjer accelererer, med infotainment-systemer der i stigende grad er adskilt fra hardware, hvilket muliggør løbende funktionalitetsforbedringer via trådløs konnektivitet.

Inden for flådestyring transformerer trådløs telematik driften ved at muliggøre realtid køretøjssporing, prediktiv vedligeholdelse og køreadfærdsanalyse. Virksomheder såsom Geotab Inc. og Verizon Communications Inc. tilbyder telematikplatforme, der aggregerer data fra forskellige køretøjsflåder og giver handlingsorienterede indsigter til at optimere ruter, reducere brændstofforbrug og forbedre sikkerhedsoverholdelse. Adoptionen af 5G og edge computing forventes at forbedre disse kapabiliteter yderligere, hvilket understøtter lav-latente applikationer som fjerndiagnostik og automatiseret dispatch.

Fremadskuende set vil udbredelsen af trådløse telematiksystemer i køretøjer accelerere gennem 2025 og de følgende år, drevet af regulatoriske mandater, forbrugerens efterspørgsel efter konnektivitet og den fortsatte digitale transformation af mobilitet. Efterhånden som bilproducenter og teknologileverandører fordyber deres samarbejder, vil grænserne mellem sikkerhed, infotainment og flådestyring fortsætte med at udviske, og dermed indføre en ny æra af intelligente, tilkoblede køretøjer.

Udfordringer: Sikkerhed, privatliv og interoperabilitet

Trådløse telematiksystemer i køretøjer spreder sig hurtigt i den automobilsektor, drevet af efterspørgslen efter tilkoblede tjenester, flådestyring og avancerede førerassistance. Men i takt med at disse systemer bliver mere integrerede i køretøjets drift og brugeroplevelse, kommer betydelige udfordringer med sikkerhed, privatliv og interoperabilitet i fokus i 2025, og forventes at præge branchens fremtidige retning i de kommende år.

Sikkerhed forbliver en primær bekymring. Moderne telematrikontrolenheder, som ofte er afhængige af cellulær (4G/5G), Wi-Fi og Bluetooth-konnektivitet, er potentielle mål for cyberangreb. I 2024 og 2025 har flere bilproducenter og teknologileverandører intensiveret deres bestræbelser på at styrke deres systemer mod trusler som fjernhackning, dataaflytning og uautoriseret adgang. For eksempel har Robert Bosch GmbH og Continental AG begge annonceret forbedrede sikkerhedsarkitekturer for deres telematrikontrolenheder, som inkorporerer hardware-baseret kryptering og sikre boot-processer. I mellemtiden indbygger Qualcomm Incorporated avancerede sikkerhedsfunktioner direkte i sine automotives chip sæt med det mål at sikre end-to-end beskyttelse af køretøjs kommunikation.

Privatliv er ligeså kritisk, da telematiksystemer indsamler enorme mængder data, herunder placering, køreadfærd og køretøjsdiagnostik. Regulatoriske rammer som EU’s General Data Protection Regulation (GDPR) og udviklingen af standarder i Nordamerika tvinger bilproducenter og leverandører til at implementere robuste dataforvaltnings- og brugeracceptmekanismer. Stellantis N.V. og Toyota Motor Corporation har begge opdateret deres privatlivspolitikker og interfaces i køretøjer for at give førere mere gennemsigtighed og kontrol over datadeling. Branchen ser også en stigning i samarbejdet med standardiseringsorganer som International Organization for Standardization (ISO) for at definere bedste praksis for dataminimering og anonymisering.

Interoperabilitetsudfordringer intensiveres, efterhånden som køretøjer bliver mere tilknyttet ekstern infrastruktur, cloud-platforme og eftermarkedsenheder. Manglen på universelle standarder for trådløse kommunikationsprotokoller og dataformater kan hindre problemfri integration, især i blandede mærkeflåder eller grænseoverskridende scenarier. Branchealliancer som European Telecommunications Standards Institute (ETSI) og 5G Automotive Association arbejder på at harmonisere standarder for vehicle-to-everything (V2X) kommunikation. Større leverandører som DENSO Corporation og Harman International investerer i modulære telematikplatforme, der er designet til at understøtte flere trådløse standarder og over-the-air (OTA) opdateringer, med det mål at fremtidssikre udrulninger, efterhånden som nye teknologier og reguleringer kommer frem.

Set fremad vil konvergensen af sikkerheds-, privatlivs- og interoperabilitetskrav drive yderligere innovation og standardisering i trådløse telematiksystemer i køretøjer. Bilproducenter og leverandører forventes at fordybe samarbejdet med teknologileverandører og regulatoriske organer for at imødekomme disse udfordringer, hvilket sikrer at tilkoblede køretøjer forbliver sikre, troværdige og kompatible i et stadigt mere digitalt mobilitetslandskab.

Regional analyse: Nordamerika, Europa, Asien-Stillehavsområdet og videre

Det globale landskab for trådløse telematiksystemer i køretøjer udvikler sig hurtigt, med distinkte regionale tendenser, der former vedtagelse og innovation pr. 2025 og frem. Nordamerika, Europa og Asien-Stillehavsområdet forbliver de primære markeder, hver kendetegnet ved unikke regulatoriske rammer, forbrugerpræferencer og teknologiske fremskridt.

Nordamerika fortsætter med at lede inden for telematikpenetration, drevet af strenge sikkerhedsregler, forsikrings telematik og et modnet automobilmarked. Store bilproducenter som General Motors og Ford Motor Company har integreret avancerede trådløse telematikplatforme—som GMs OnStar og FordPass Connect—på tværs af de fleste nye køretøjer. Regionen drager også fordel af et robust 4G LTE og udvidende 5G-infrastruktur, der muliggør realtidsdiagnostik af køretøjer, over-the-air (OTA) opdateringer og forbedrede førerassistancefunktioner. Det amerikanske Department of Transportation’s fortsatte indsats for vehicle-to-everything (V2X) kommunikation forventes at accelerere adoptionen af trådløs telematik frem til 2027.

Europa kendetegnes ved regulatoriske mandater som eCall nødhjælpssystemet, der kræver, at alle nye biler, der sælges i Den Europæiske Union, er udstyret med trådløse telematikfunktioner. Bilproducenter som Volkswagen AG, BMW Group og Mercedes-Benz Group AG har udvidet deres tilkoblede biltilbud og udnytter telematik til flådestyring, prediktiv vedligeholdelse og overholdelse af emissions- og sikkerhedsstandarder. Regionens fokus på bæredygtighed og smart mobilitet fremmer partnerskaber mellem OEM’er og telekommunikationsudbydere for at implementere 5G-aktiverede telematik, der understøtter autonome kørselspiloter og urbane mobilitetsløsninger.

Asien-Stillehavet oplever den hurtigste vækst inden for trådløse telematiksystemer i køretøjer, drevet af stigende bilproduktion, urbanisering og regeringsinitiativer. Kina er især et hotspot, med indenlandske giganter som Geely Auto Group og SAIC Motor Corporation, der integrerer telematik til navigation, infotainment og fjerndiagnostik. Japan og Sydkorea, hjemsted for Toyota Motor Corporation og Hyundai Motor Company, fremmer telematik gennem samarbejde med teknologifirmaer for at muliggøre tilkoblede og autonome køretøjer. Udrulningen af 5G-netværk i større byer forventes at åbne op for nye telematikapplikationer, herunder realtids trafikstyring og vehicle-to-infrastructure (V2I) tjenester.

Udover disse regioner adopterer fremvoksende markeder i Latinamerika og Mellemøsten gradvist trådløs telematik, primært til flådesporing og sikkerhed. Selvom infrastruktur og regulatorisk støtte stadig er under udvikling, lægger partnerskaber med globale OEM’er og telekommunikationsoperatører fundamentet for bredere adoption i de kommende år.

Sammenfattende er udsigterne for trådløse telematiksystemer i køretøjer robuste, med regionale dynamikker formet af regulatoriske krav, forbindelses-infrastruktur og presset mod tilkoblede, autonome og bæredygtige mobilitetsløsninger.

Fremtidig udsigt: Innovationer, partnerskaber og disruptive muligheder

Landskabet for trådløse telematiksystemer i køretøjer er klar til betydelig transformation i 2025 og de umiddelbare følgende år, drevet af hurtig teknologisk innovation, strategiske partnerskaber og fremkomsten af disruptive forretningsmodeller. Efterhånden som bilproducenter og teknologileverandører kæmper for at levere forbedret konnektivitet, sikkerhed og datadrevne tjenester, er der flere nøgletrends, der former den fremtidige udsigt for denne sektor.

En af de mest fremtrædende udviklinger er integrationen af 5G-konnektivitet i telematrikontrolenheder (TCU’er). Store automotivleverandører som Continental AG og Robert Bosch GmbH implementerer aktivt 5G-aktiverede telematikplatforme, der muliggør ultra-lave latenstider, højere dataprocessering og understøttelse af vehicle-to-everything (V2X) applikationer. Dette spring i trådløse kapaciteter forventes at accelerere adoptionen af avancerede førerassistance-systemer (ADAS), over-the-air (OTA) softwareopdateringer og realtids køretøjsdiagnostik.

Bilproducenter danner i stigende grad alliancer med teknologigiganter for at udnytte cloud computing, kunstig intelligens og edge-analyse. For eksempel har General Motors udvidet sit partnerskab med Microsoft for at forbedre sin OnStar telematikplatform med fokus på tilkoblede tjenester, prediktiv vedligeholdelse og personlige oplevelser i bilen. Ligeledes samarbejder Toyota Motor Corporation med Amazon Web Services for at aktivere sin Mobility Services Platform, der integrerer trådløs telematik til flådestyrings- og mobilitet-som-en-service (MaaS) løsninger.

Den konkurrencedygtige landskab ændres også af indtræden af telekommunikationsudbydere og halvlederfirmaer. Qualcomm Incorporated fremmer sine Snapdragon Automotive-platforme, som kombinerer cellulære modemmer, Wi-Fi og Bluetooth for at levere problemfri trådløs konnektivitet og edge-behandling til telematikapplikationer. I mellemtiden arbejder Ericsson og Nokia sammen med bilproducenter og regeringer for at implementere cellulær V2X infrastruktur, der understøtter sammenarbejdsvillig sikkerhed og trafikledelsens anvendelser.

Fremadskuende forventes udbredelsen af softwaredefinerede køretøjer og fremkomsten af datamonetiseringsmodeller at skabe nye disruptive muligheder. Bilproducenter undersøger abonnementsbaserede telematik tjenester, forbrugsbaseret forsikring og datamarkeder ved at udnytte de store mængder data, der genereres af trådløse systemer. Efterhånden som regulatoriske rammer udvikler sig for at imødekomme databeskyttelse og cybersikkerhed, forventes det, at brancheaktører vil intensivere samarbejdet om standarder og interoperabilitet for at sikre en sikker og skalerbar vækst af trådløse telematiksystemer i køretøjer gennem 2025 og frem.

Kilder & Referencer

- Robert Bosch GmbH

- Toyota Motor Corporation

- Qualcomm Incorporated

- European Automobile Manufacturers’ Association (ACEA)

- 5G Automotive Association (5GAA)

- Harman International

- Verizon Communications

- Volkswagen AG

- Nokia

- Hyundai Motor Company

- General Motors

- IEEE

- National Institute of Standards and Technology

- Stellantis N.V.

- International Organization for Standardization

- Volkswagen AG

- Mercedes-Benz Group AG

- Geely Auto Group

- Microsoft

- Amazon